No dia 12 de maio, às 18h00, o ISEP (International Student Exchange Program/Programa de Intercâmbio Internacional de Estudantes) marcará presença numa sessão online para dar a conhecer esta reputada instituição e os vários programas que tem disponíveis nas áreas de Gestão, Economia e Marketing presentes em mais de 30 países.

Fundado em 1979 na Universidade de Georgetown, nos EUA, o ISEP é uma das maiores redes de mobilidade no mundo, tanto para estudantes como graduados, com programas de estudo e estágios em cerca de 50 países a nível mundial.

Ao longo de mais de 40 anos, o ISEP tem globalmente estabelecido parcerias com universidades, tanto para programas de licenciatura e ciclos de estudo posteriores como para estágios profissionais.

Com base nesta premissa, o ISG | Business & Economics School alia-se ao ISEP, como membro afiliado, com o objetivo de possibilitar oportunidades únicas a todos os participantes, que sairão desta experiência mais distinguidos a todos os níveis, capacitados para enfrentar mais desafios.

A missão do ISEP é quebrar as barreiras financeiras e permitir que a mobilidade internacional seja acessível a um vasto número de estudantes. Considerando que os programas do ISEP são imersivos, acessíveis e passíveis de mudar vidas, proporcionam aos participantes qualidades muito valorizadas no mercado de trabalho e na vida em geral, desde uma abertura perante as pessoas e novas ideias, passando por uma enorme flexibilidade, capacidade de resolução de problemas, poder de comunicar eficazmente e, acima de tudo, a autoconfiança que nasce da experiência autêntica de conhecer novos mundos.

No próximo dia 14 de Maio, o ISG – Instituto Superior de Gestão irá participar na campanha “Comboio Inspiring Future”.

O projeto tem como objetivo, junto das Escolas Secundárias, a nível nacional, dar a conhecer mais de 100 Instituições de Ensino Superior.

O Professor Doutor João Heitor, Secretario Geral do ISG, irá representar a nossa Instituição e falar sobre as Licenciaturas ISG e o acesso à Instituição.

A primeira edição desta campanha já está esgotada, mas podes inscrever-te numa próxima sessão em: https://docs.google.com/forms/d/e/1FAIpQLSfUupgy_qr1aT0tzIV3vj5hnZbA_puw6zEqaGk-t6qgUzv92w/closedform?fbclid=IwAR2y-jC8SGbvlCx1_DVPS7YQaE4nk2hsxFi9aer1Rd91ZDBbL5Domm7_2Ew

Saiba mais sobre o projeto em: https://inspiringfuture.pt/comboio-ensino-superior

A equipa do ISG, representada pela Diretora de Relações Internacionais, Dra. Marta Santos, o Eng.º Agrónomo Henrique Loução, e a Diretora de Relações Públicas, Dra. Alexandra Caetano, realizou mais uma sessão quinzenal de monitorização, no dia 06 de maio, no âmbito do Projeto LIFE CLIVUT PROGRAMME.

O ISG é Parceiro do Projeto LIFE CLIVUT, cujo objetivo geral é desenvolver e implementar uma Estratégia de Ativos Verdes para o Clima Urbano em cidades mediterrâneas de tamanho médio, com base no planeamento e gerenciamento compartilhados dos espaços verdes e naturais urbanos por planeadores e cidadãos urbanos.

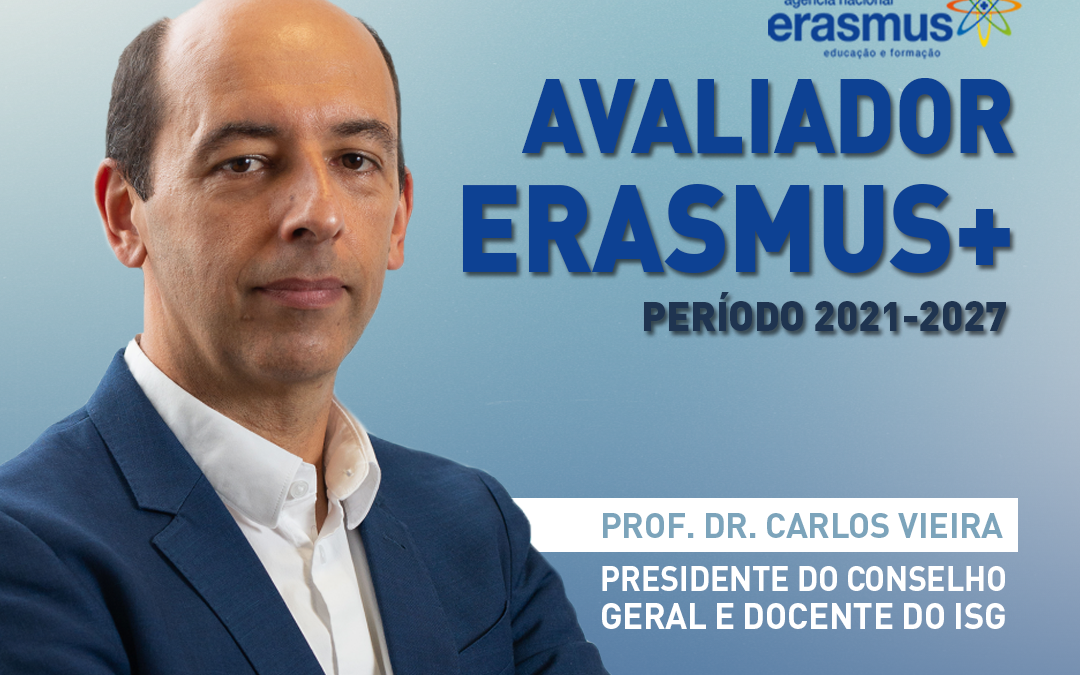

O Presidente do Conselho Geral e VP do ITREN – Instituto da Transição Energética, Prof. Dr. Carlos Vieira irá estar presente, no dia 06 de maio, pelas 18 horas, no Webinar “Regulação, Governação e Finanças Sustentáveis: O Caso da Economia do Mar”, como moderador.

As compras online foram impulsionadas pela pandemia derivada do Covid-19, que, segundo o que referem os estudos da ACEPI (Associação da Economia Digital), 57% de consumidores portugueses realizaram compras online no último ano.

Diferentes fontes afirmam que as categorias onde os consumidores nacionais mais compram online são o setor da roupa / desporto que registou 1500% de crescimento na faturação, seguido das perfumarias e cosméticos, com 1400%, e por fim a área das tecnologias e gadgets que assinalaram 500% de crescimento na faturação (ACEPI). Por sua vez é possível afirmar que o maior desenvolvimento registou-se no setor do retalho onde se verificou um crescimento 241% na faturação.

Se é fácil fazer as contas e afirmar que os consumidores compraram mais online e que os setores onde se gastou mais foi de facto na alimentação, roupa, perfumes e cosméticos e tecnologias e gadgets, é importante assinalar que houve outras mudanças. As principais mudanças sentiram-se na alteração da importância do negócio para as lojas online e no comportamento do consumidor.

Em determinados setores sentiu-se uma grande mudança em que as lojas físicas passaram a ajudar as lojas online, dado que estando as lojas físicas encerradas nos momentos de confinamento só era possível vender através das lojas online. Assim as empresas que possuíam as suas lojas online viram a sua faturação a depender quase exclusivamente do canal online.

Esta grande mudança foi mais sentida nas lojas de roupa e de perfumes e cosméticos, setores em que tradicionalmente o consumidor gosta de experimentar o produto seja para observar a qualidade seja pelo tamanho o que se aplica na roupa e no calçado.

Mudanças de comportamento dos consumidores:

No caso dos perfumes e cosméticos o mais importante a experimentar é o aroma e a textura dos cosméticos. Nestes dois casos o consumidor teve de alterar os seus hábitos de consumo, o que para isso contribuíram dois fatores: o tempo de entrega tornou-se mais reduzido por um lado e por outro lado observou-se o aumento da confiança no circuito do comércio eletrónico que garante a troca do produto num período de tempo mais rápido.

A idade dos consumidores que compram online também mudou e para além dos mais jovens os consumidores com mais idade começaram a comprar online frequentemente. A pandemia do COVID19 levou a que consumidores das gerações dos Baby Boomers e X realizassem compras online com maior frequência o que significa que confiaram na segurança dos pagamentos, na velocidade do processo desde o momento da compra à entrega em casa, na simplicidade das compras em 3 passos nos sites de cada marca e na transparência da transação que permite uma troca rápida em caso do produto não estar adequado aos objetivos iniciais.

Neste momento é muito claro que a pandemia do COVID19 provocou uma grande mudança nos hábitos de compras do consumidor que levou a muitas alterações rápidas nos diferentes setores do comércio no mercado nacional.

Agora que enfrentamos o desconfinamento, é de questionar se os portugueses continuarão a contribuir para aumentar os números do E-Commerce no mercado nacional.

Neste momento de desconfinamento somos aliciados por uma ida ao centro comercial para ver as tendências de moda da primavera / verão, almoçar numa bela esplanada, passear na praia ou ir ao cinema, teatro ou optar por outras diversões, ou seja, o tempo livre será ocupado de outra forma.

Neste cenário, manterão os consumidores os mesmos hábitos de compra agora que tornaram um hábito comprar online e que descobriram que é fácil e seguro?

Neste âmbito, há um trabalho a ser feito pelas marcas que envolve uma comunicação integrada assente no conceito de que o e-commerce pode ser uma experiência consistente com a estratégia da marca mantendo o foco no cliente, oferecendo a cada consumidor um serviço mais adaptado e personalizado de acordo com as preferências de cada um.

O desconfinamento permite-nos regressar às nossas rotinas diárias, mas agora que descobrimos as vantagens do e-commerce como o conforto e a eficácia deste canal o caminho do futuro próximo é o de continuarmos a comprar online cada vez mais.

Este site usa cookies para melhorar a sua utilização. Alguns cookies são essenciais para o funcionamento do site e para o auxiliar durante a sua visita.

Este site utiliza cookies para melhorar sua experiência enquanto você navega pelo site. Destes, os cookies categorizados como necessários são armazenados no seu navegador, pois são essenciais para o funcionamento das funcionalidades básicas do site. Também utilizamos cookies de terceiros que nos ajudam a analisar e compreender como você utiliza este site. Estes cookies serão armazenados no seu navegador apenas com o seu consentimento. Você também tem a opção de desativar esses cookies. Mas a desativação de alguns desses cookies pode afetar sua experiência de navegação.

Estes cookies são absolutamente essenciais para o bom funcionamento do site. Estes cookies garantem funcionalidades básicas e recursos de segurança do site, de forma anônima.

Cookie

Duração

Descrição

_GRECAPTCHA

5 months 27 days

Este cookie é definido pelo Google. Além de determinados cookies padrão do Google, o reCAPTCHA define um cookie necessário (_GRECAPTCHA) quando executado com a finalidade de fornecer sua análise de risco.

Os cookies funcionais ajudam a executar determinadas funcionalidades, como compartilhar o conteúdo do site em plataformas de mídia social, coletar feedbacks e outros recursos de terceiros.

Os cookies de desempenho são usados para compreender e analisar os principais índices de desempenho do site, o que ajuda a oferecer uma melhor experiência de usuário aos visitantes.

Os cookies analíticos são utilizados para compreender como os visitantes interagem com o site. Esses cookies ajudam a fornecer informações sobre métricas como número de visitantes, taxa de rejeição, origem do tráfego, etc.

Cookie

Duração

Descrição

_ga

2 years

This cookie is installed by Google Analytics. The cookie is used to calculate visitor, session, campaign data and keep track of site usage for the site's analytics report. The cookies store information anonymously and assign a randomly generated number to identify unique visitors.

_gat_gtag_UA_11994898_80

1 minute

This cookie is set by Google and is used to distinguish users.

_gat_gtag_UA_143550652_4

1 minute

This cookie is set by Google and is used to distinguish users.

_gat_gtag_UA_157147857_2

1 minute

This cookie is set by Google and is used to distinguish users.

_gat_gtag_UA_30574412_1

1 minute

This cookie is set by Google and is used to distinguish users.

_gid

1 day

This cookie is installed by Google Analytics. The cookie is used to store information of how visitors use a website and helps in creating an analytics report of how the website is doing. The data collected including the number visitors, the source where they have come from, and the pages visted in an anonymous form.

_ym_d

1 year

This domain of this cookie is owned by Yandex.Matrica. This cookie is used to store the date of the users first site session.

_ym_isad

20 hours

This domain of this cookie is owned by Yandex.Matrica. This cookie is used to collect information about the user like his characteristics, behaviour on page and targeted actions.

_ym_uid

1 year

This cookie is by Yandex.Metrica. This cookie is used to set a unique ID to the visitor and to collect information about how visitor use the website. Thus it help to track the user and the collected informationn is used to improve the site.

CONSENT

16 years 5 months 16 days 15 hours 14 minutes

These cookies are set via embedded youtube-videos. They register anonymous statistical data on for example how many times the video is displayed and what settings are used for playback.No sensitive data is collected unless you log in to your google account, in that case your choices are linked with your account, for example if you click “like” on a video.

yabs-sid

session

These are cookies used by Yandex Matrica script belonging to the company Yandex. This cookies are used to measure and analyse the traffic of the website by giving information about how the users use the website.

yandexuid

1 year

This cookie is used to identify the users. This cookie collects information about how visitors use the website. This information is used for internal analysis and site optimization.

ymex

1 year

This cookie is set by yandex. This cookie is used to collect information about the user behaviour on the website. This information is used for website analysis and for website optimisation.

Os cookies de publicidade são usados para fornecer aos visitantes anúncios e campanhas de marketing relevantes. Esses cookies rastreiam os visitantes dos sites e coletam informações para fornecer anúncios personalizados.

Cookie

Duração

Descrição

i

10 years

The purpose of the cookie is not known yet.

IDE

1 year 24 days

Used by Google DoubleClick and stores information about how the user uses the website and any other advertisement before visiting the website. This is used to present users with ads that are relevant to them according to the user profile.

NID

6 months

This cookie is used to a profile based on user's interest and display personalized ads to the users.

test_cookie

15 minutes

This cookie is set by doubleclick.net. The purpose of the cookie is to determine if the user's browser supports cookies.

VISITOR_INFO1_LIVE

5 months 27 days

This cookie is set by Youtube. Used to track the information of the embedded YouTube videos on a website.

YSC

session

This cookies is set by Youtube and is used to track the views of embedded videos.